首页

首页 职能机构

职能机构 新闻报道

新闻报道 信息公开

信息公开 政务服务

政务服务 交流互动

交流互动 专题专栏

专题专栏财政部国家税务总局关于出口大米、小麦、玉米

增值税实行零税率的通知

发布日期:2008年05月19日

2002年3月18日 财税[2002]46号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,对出口大米、小麦、玉米增值税实行零税率。现将有关事项通知如下:

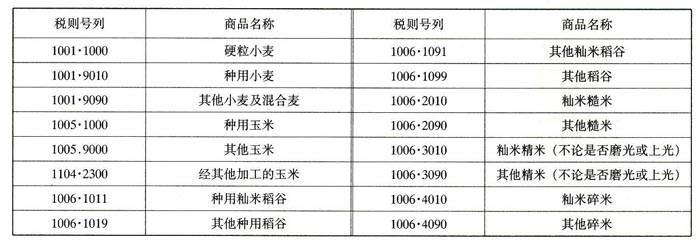

一、适用增值税零税率的大米、小麦、玉米的商品范围及税则号列见下表:

具体出口退税率文库由国家税务总局调整后另行下达。

二、出口上述适用零税率的货物,在出口时免征销项税,应退税款按下列公式计算:

应退税款=出口货物计税价格×13%

出口货物计税价格=按企业成本核算办法计算确定的该批出口货物购进价格

具体计税价格由出口企业所在地主管出口退税的税务机关依据企业成本核算办法计算确定。

三、没有进出口经营权的企业委托外贸企业代理出口上述货物,应在发生第一笔委托出口业务之前,持代理出口协议等有关凭证向主管税务机关申请办理出口退税登记手续。

四、出口企业在申报办理退税时,须提供下列凭证:

1.出口货物报关单(出口退税专用);

2.出口发票;

3.出口收汇核销单(出口退税专用);

4.代理出口证明。

五、主管税务机关在受理出口企业的退税申报后,应认真核实企业填报的“出口货物计税价格”,在核实无误的情况下,办理退税。同时,应将退税情况进行单项统计,按月上报国家税务总局。国家税务总局统一汇总后转送财政部。

六、本通知从2002年1月1日起执行,具体执行日期以“出口货物报关单(出口退税联)”上海关注明的离境日期为准。

特此通知。

抄送:国务院办公厅,国家计委,外经贸部,海关总署,国家外汇管理局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号